Quand on a 20000 euros à placer, c’est déjà une belle petite somme (pas suffisante quand même pour devenir rentier), et il serait dommage de se planter. Il y en a pour tous les goûts et pour toutes les bourses :

- Assurance-vie

- livret A

- LEP,

- PEL,

- PEA,

- SCPI

[smartads]

L’assurance vie multisupport

Le véritable placement sans risques quand on parle d’assurance-vie, c’est celui qui consiste à investir sur des fonds en euros (à moins que la compagnie d’assurance ne fasse faillite, et là c’est une autre histoire, l’assurance ne couvrant le client qu’à hauteur de 70000 euros).

Reste que les rendements baissent année après année !

On est au moins sur de pouvoir retrouver son capital. Pour gagner un peu plus, ce sont les fonds en unité de compte. Problème : le capital n’est plus garanti, ce qui peut freiner les ambitions. En effet, si le portefeuille comprend des SICAV et des placements dans des sociétés civiles immobilières, rien ne dit qu’ils vont rapporter demain ce qu’il ont fait gagner aujourd’hui.

Si vous êtes prêt à quelque chose de plus risqué, vous pouvez aussi lire mon histoire: En 1 An, J’ai Multiplié Ma Mise Par 900 Sur eToro.

Un placement à faire que si vous n’êtes pas très préssé

Il faut bien avoir conscience qu’ouvrir une assurance vie est un investissement sur le long terme, et qu’à ce titre, on attendra plusieurs années avant d’y retirer de l’argent. On peut le faire avant les 8 ans, mais il y aura alors des frais à payer, qui évolueront en fonction de la date.

Au niveau du rendement, l’assurance-vie rapporte encore aux alentours de 2%, ce qui quand même au dessus des autres placements. Mais il ne faut pas oublier les frais d’entrée qui viennent peser sur la rentabilité, même si certains contrats n’en facturent pas.

[wp_ad_camp_1]

Le livret A pour le très court terme ?

Dès qu’on parle de placer ses économies, on en revient toujours au livret A. Pourtant, son rapport à bien baissé, passant à 0,75% depuis février 2015 et ce jusqu’au prochain épisode. A lire : comment fermer son livret A.

La courbe est éloquente !

Les placements défiscalisés ne sont plus ce qu’ils étaient, hélas pour ceux qui ne veulent pas en démordre. Mais attention de ne pas jeter trop vite la pierre au livret A, qui a encore des avantages à faire valoir, surtout pour une somme de vingt mille euros, qui reste conséquente sans être exceptionnelle.

Tout n’est pas perdu

Au rang des avantages, il y a quand même le fait que l’argent est disponible à tout moment, sans que cela ne vous coûte 1 euro. On peut donc se servir de son livret comme d’une tirelire, et y placer chaque mois l’excédent de trésorerie qu’il y a sur son compte.

Et puis, point non négligeable, on ne paye pas d’impôts sur les intérêts, ni même de prélèvements sociaux.

Et le livret bleu ?

Pour le livret bleu, c’est la même chose. Rappelons que le plafond ne doit pas dépasser 22950 euros. Le capital, lui, est garantie, quoi qu’il se passe en France et dans le monde. Rappelons que le fonds de garantie des dépôts couvre les épargnants à hauteur de 100000 euros.

Notre avis sur le livret A ? Tant qu’il ne descend pas à 0,50%, il y a encore de l’espoir.

POUR COMPARER :

Le Livret d’Épargne Populaire

Tout comme le livret A, il est sans risques pour votre épargne, et vous n’aurez pas d’argent à payer sur les intérêts. Reste qu’il n’est pas fait pour tout le monde. Seuls les foyers dits « modestes » vont pouvoir en ouvrir un.

- Taux d’intérêt : 1,25 % nets d’impôts et de prélèvements sociaux.

- Versements : pas + de 7700 euros.

Qui peut souscrire ?

Si vous ne payez pas beaucoup d’impôts, vous êtes éligibles. Le revenu fiscal de référence est fixé à 19 236 euros pour cette année, montant pouvant augmenter en fonction des parts supplémentaires.

Les conditions de ressources

Attention : il faut chaque année justifier de sa situation pour pouvoir continuer à garder le LEP. C’est le revenu de l’année N-2 qui est pris en compte.

Notre avis sur le LEP

On ne peut pas dire qu’il soit vraiment encore à la mode, mais le LEP gagne à être connu car il rapporte plus que le livret A, pourtant il ne s’en ouvre pas tant que cela, et ceux qui pourraient y avoir accès le méconnaisse. Car il y a une histoire de plafond de revenus à ne pas dépasser, qui fait fuir les timides.

Bon à savoir : on ne peut pas économiser sur son LEP plus de 7700 euros, à moins de capitaliser les intérêts en sus. Si vous avez cette somme, il est donc conseiller de le mettre tout de suite au plafond, afin d’en profiter au maximum. Pour ceux qui y ont doit, il serait dommage de s’en priver.

POUR COMPARER :

Le Plan d’Épargne Logement

Le PEL, lui non plus, n’est plus ce qu’il était, et pour plein de raisons, on peut passer son tour en 2017. Car le plan d’épargne logement, comme les autres, a vu son taux d’intérêt fondre comme neige au soleil même si on ne risque rien à s’y laisser tenter.

La chute vertigineuse des rendements !

Nous en sommes maintenant à 1% depuis juillet 2015. De plus, la prime d’état n’a plus trop lieu d’être puisque le prêt immobilier qui y est associé est pour le moment bien au dessus des taux en vigueur. Quant aux prélèvements sociaux, il faut les payer durant les 10 premières années de l’existence du plan.

Les conditions

Les conditions, sans être draconiennes compliquent un peu la tache de l’épargnant. Il faut verser au moins 45 euros chaque année, pendant toute l’ouverture du PEL, avec un minimum de 225 euros à l’ouverture. De plus, il n’est pas possible de retirer de l’argent au risque de voir son plan se fermer.

Le Plan d’Épargne en Actions (PEA)

Si c’est un placement à long terme que vous cherchez, le PEA est fait pour vous, à condition que vous ne soyez pas trop effrayé par les hauts et les bas de la bourse. Le PEA vous permettra chaque année de pouvoir toucher vos dividendes sur les titres possédés.

Que pouvez-vous y mettre ?

- Des actions (zone euro)

- Des SICAV

- Des titres de PME pas encore cotées

- Des parts sociales de banque

Quelle fiscalité ?

Il faut être prêt à le garder pour 8 ans au moins. Dans le cas contraire, le moindre retrait entrainera la clôture du plan.

Impôts à payer sur les gains :

- Fermeture dans les 2 ans : 38%

- Entre 2 et 5 ans : 34,5%

- A partir de 5 ans : 15,5%

Le bon plan :

Ouvrir un PEA en y mettant une part sociale de banque, puis le laissez dormir quelques années avant d’y mettre des actions. L’antériorité de l’ouverture comptera.

Mise en garde : le capital n’est pas garanti

Attention de ne pas se tromper : tout ce qui touche à la bourse de près ou de loin est risqué pour son épargne, même lorsqu’il s’agit de nouveaux produits d’épargne comme le PEA PME qui permet d’investir dans les actions des petites entreprises françaises.

Rappelons que le plan d’épargne actions permet surtout de défiscaliser les titres détenus sur le plan pendant 5 ans, même s’il faut toujours payer les prélèvements sociaux. Tous les gains et les dividendes sont bloqués sur le compte pendant ce laps de temps (8 ans avant de pouvoir retirer de l’argent).

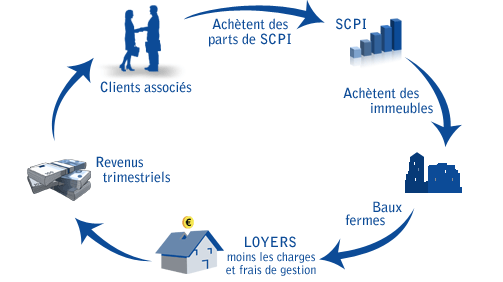

Les SCPI

On en parle beaucoup à l’heure où les conseils vont dans le sens de diversifier son patrimoine le plus possible. Les SCPI sont des parts de sociétés civiles immobilières investies dans la pierre (à ne pas confondre avec les SCI).

Les SCPI vous permettront d’investir dans l’immobilier sans avoir les moyens de vous acheter directement un appartement ou une maison.

Voici un schéma qui vous permettra de comprendre comment tout cela fonctionne :

Elles sont de 3 sortes :

- SCPI de rendement : 4% en moyenne. Privilégiez les bureaux et commerces. Ce qui rapporte le plus quand on parle de SCPI, c’est l’immobilier d’entreprise, qui consiste à acquérir des commerces et des immeubles de bureaux.

- SCPI fiscale. Le but : faire diminuer vos impôts en bénéficiant d’une déduction fiscale. Les dispositifs en cours : Pinel, Malraux et Monuments historiques.

- SCPI de plus-value. L’objectif est la revente avec une grosse plus-value, et non pas le rendement procuré par les loyers.

La nouveauté : la SCPI « hôtels »

En achetant des parts, vous allez pouvoir investir dans le tourisme sans passer par la bourse. Miser sur l’hôtellerie peut être un pari gagnant, les touristes revenant en masse cette année en France.

Le principe : investir dans une SCPI qui achète des murs d’hôtels ou des fonds de commerce. Attention, le ticket d’entrée est souvent assez élevé : 30000 euros et +.

Mise en garde

Les SCPI ne sont pas toutes gérées de la même façon, et qu’à ce titre, le rendement et surtout la sécurité de l’investissement n’est pas le même partout. Trouver le bon gérant n’est pas chose aisée, à moins d’être du sérail. On peut facilement se laisser abuser par une publicité bien léchée.

Si ça fonctionne, les revenus seront réguliers. Ils sont plus importants que des locations pour des particuliers (c’est une question d’échelle de moyens). Reste que dans l’optique de garantir son capital, ce n’est pas forcément le bon choix, puisqu’en cas de vacances excessives, pas de revenu, et en cas de chute des prix de l’immobilier, chute de la valeur des parts également.

La SCPI 2017 reste tout de même un des placements les plus intéressants même s’il faut conserver ses parts longtemps pour cela, au moins 10 ans.

Les comptes à terme

Ils ont un avantage certain : connaitre dès la signature du contrat avec la banque le montant du rendement. La règle est simple : plus on laisse longtemps l’argent placé sans y toucher, et plus celui-ci va rapporter, même si les taux, dans la mouvance du livret A, ce sont aussi écroulés.

Reste que le placement est sur, sauf à ce que la banque a qui l’argent est confié fasse faillite. Pour éviter cette mésaventure, il faut donc choisir avec soin son partenaire bancaire, et éviter les banques étrangères dont on n’a jamais entendu parler ailleurs que dans les publicités.

Bien choisir sa durée

Si on ne peut s’engager qu’à court terme, on peut aussi choisir un compte à terme pour 6 mois, 1 an, 3 mois…

Un exemple pour vous aider à comprendre cette notion de rapport entre le taux et la durée :

Maîtriser sa durée est un vrai plus, surtout si on choisi le compte à terme comme un placement d’attente, afin de se servir de cet argent pour investir dans de meilleures opportunités le temps que les choses s’améliorent sur les marchés d’actions par exemple.

Ceux qui disposent de 20000 à placer tout de suite ont donc de quoi faire pour les faire fructifier sans voir s’évaporer tous ces jolis billets. Reste qu’on ne sait pas encore ce que 2017 va nous réserver, il faut donc rester prudent dans ses investissements. Deux grandes tendances pour cette année : savoir raison garder et ne pas mettre ses sous dans le même panier.

UNE SOMME DIFFÉRENTE À PLACER ? Lire nos conseils pour épargner :

Laisser un commentaire