Nous cherchons tous à placer l’argent disponible de la meilleure façon possible, avec des motivations différentes, en fonction de l’affectation de cette épargne, et de notre volonté ou non, de placer notre argent sans risque. Les bons placements financiers ne sont pas légions, et il faut démêler les fils de la finance pour trouver les investissements qui vous correspondent.

- Mais quels sont-ils ?

- Et quel placement financier offre le meilleur rendement pour 2018 ?

1. L’assurance-vie

C’est le placement financier sans risque par excellence. Le placement préféré de nos parents se découvre une nouvelle jeunesse, depuis que le candidat Macron à promis de ne pas y toucher, soulageant ainsi les millions de français qui ont une partie de leur épargne placée dans une assurance-vie.

Les compagnies d’assurance, notamment, sont très actives sur ce marché, et propose des taux de rémunération tout à fait bons en temps de crise. Un placement à ne pas négliger.

À LIRE POUR EN SAVOIR PLUS : l’assurance-vie pour les nuls.

[smartads]

2. Une alternative : les produits structurés

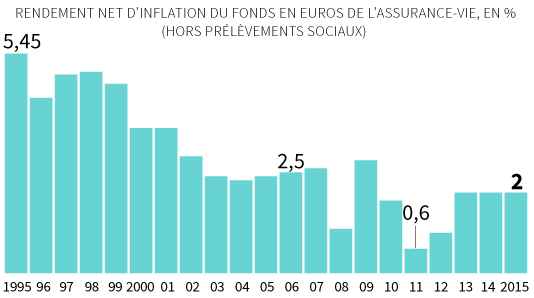

Un produit fait pour vous si la baisse des rendements de l’assurance-vie vous inquiète, d’autant plus que cela ne va pas s’arrêter là. La garantie en capital des fonds en euros est encore là, c’est déjà ça.

Le rendement de l’assurance-vie :

Attention : les produits structurés, eux, ne vous garantissent pas en capital. Il y a une part de risques à prendre, mais le rendement peut monter beaucoup plus haut.

3. Les livrets d’épargne des banques

Les meilleurs placements financiers n’étant pas toujours ceux auxquels on pense, petite revue d’effectif avant de vous lancer dans le grand bain de l’épargne.

Pour investir votre argent sans risques, mieux vaut penser à des investissements capables de générer une plus value acceptable, tout en garantissant le capital. C’est par exemple le cas des super livrets, ces livrets d’épargne au taux supérieur à celui du livret A, et proposés par toutes les grandes banques, surtout par les banques en ligne.

L’avantage de cette épargne, c’est qu’elle est utilisable par l’épargnant à tout moment, sans risque d’être dévalorisée lors du retrait des liquidités, comme peut l’être l’assurance vie si les années souscrites au départ ne sont pas respectées.

4. Les livrets non imposables

Ils permettent de défiscaliser. Le seul souci, c’est que les plafonds et les rendements ne montent pas très haut.

POUR ALLER PLUS LOIN : les 7 livrets

Les conditions des 3 principaux livrets : A, LEP et PEL :

Et n’oubliez pas, si vous avez moins de 25 ans, de souscrire à un livret 12-25 qui est de loin le livret d’état le plus intéressant !

5. Le FOREX et les matières premières

Là, vous êtes carrément dans la notion de risques. Le court terme est réservé à ceux dont la spéculation est le métier, et on ne peut recommander à l’épargnant d’aller placer son argent dans le Forex ou sur les matières premières.

Le court terme peut toutefois se révéler très rentable, encore faut-il ne pas avoir peur de mouiller sa chemise et de perdre son investissement si les choses tournent mal.

[wp_ad_camp_1]

6. Investir dans la pierre

L’immobilier reprend du poil de la bête, et les avantages fiscaux conséquents pour les investissements dans la pierre font réfléchir les investisseurs et la tendance ne s’inverse pas, même si les prix grimpent en flèche.

Investir dans la pierre est pour beaucoup un gage de sécurité, et les plus values réalisées ces dernières années poussent beaucoup de petits épargnants vers ce type de placement, considéré à juste titre comme un placement financier intéressant.

POUR VOUS : acheter un bien immobilier en SCI

IMPORTANT : le dispositif PINEL existe toujours, profitez-en !

7. Investir en loi MALRAUX

Encore une idée pour défiscaliser. Il s’agit d’acheter des immeubles dont la valeur historique est avérée, et d’y faire les travaux. Ceux-ci sont déductibles.

8. Une alternative : la SCPI de rendement

Vous n’achetez pas un bien à proprement parlé, mais des parts d’une société qui a investie dans des commerces, des bureaux… Le rendement, si la SCPI est bien gérée peut aller jusqu’à 5%.

POUR COMPLÉTER CES INFOS : investir dans une SCPI.

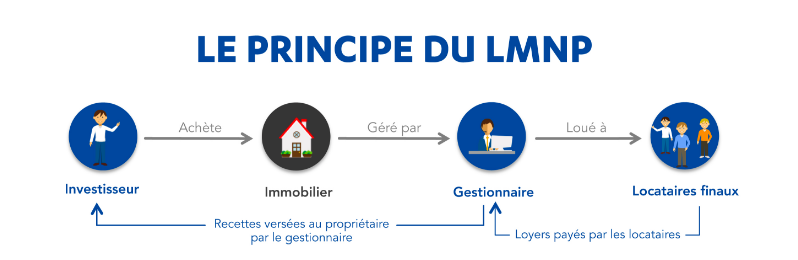

9. Louer votre bien à un pro

Acheter pour louer, c’est un bon moyen de préparer votre retraite, car nul ne sait ce qui se passera dans 20 ans. La résidence gérée pour vous par un autrui peut être la solution que vous recherchez.

Rappel des grands principes du LMNP

La retraite vous inquiète ?

- Voir nos autres idées de placement pour préparer vos vieux jours

- La faillite des retraites complémentaires

NOTE : il peut s’agir de résidences de tourisme ou d’un EPHAD, voire même d’une résidence étudiante.

10. LE PEA

Le plan d’épargne actions vous permet d’investir sur les marchés boursiers dans de bonnes conditions fiscales, puisque vous ne paierez pas d’impôts sur les plus-values à condition de garder vos titres 5 ans (hors CSG).

BON PLAN : vous pouvez investir sur les sociétés européennes avec un PEA.

11. Investir au capital d’une PME

C’est ce qui s’appelle être dans l’économie réelle ! Au moins votre argent ne profite pas qu’au monde de la finance ! Si la société réussie, ça sera un peu grâce à vous. Jusqu’à 18% de réduction d’impôt sur le revenu et 100 000 euros d’investissement.

12. Le Crowdlending

Si investir dans les entreprises vous intéressent, peut-être que vous pouvez aussi simplement vouloir leur prêter de l’argent. Ce sont des prêts sans les banques, qui ne sont pas garantis mais qui peuvent générer un bon rendement.

13. Si vous avez beaucoup d’argent : la SCP

Réservée à ceux qui ont 1 million ou plus de côté. La société civile de portefeuille peut vous permettre de réduire vos impôts, voire même d’être exonérer d’ISF.

14. Acheter une forêt

Pourquoi pas ? Les prix du bois flambent. Par contre, vous risquez d’attendre un certain temps avant de pouvoir couper vos arbres, surtout si vous venez de les planter ! Dans le même genre, pour aller un peu plus vite : les terres agricoles.

15. Acheter des bitcoins

Attention quand même aux arnaques. Lire : Acheter Des Crypto Monnaies Sans Arnaque

16. Acheter des oeuvres d’art

Là, il faut avoir un peu de nez, et des capitaux, et ne pas être pressé. Mais les perspectives de plus-values sont telles que cela peut valoir le coup (le coût) d’attendre un peu. Au pire (ou au mieux), ce sont vos enfants qui en profiteront.

En définitive, tenter de réaliser un comparatif placement est chose ardue. Il est toutefois possible de dégager des placements non imposables, et des placements financiers sans risques. L’épargne non imposable ayant tendance à ne pas être en odeur de sainteté, mieux vaut profiter des dernières opportunités pour bien placer son argent (livrets non imposables par exemple).

Laisser un commentaire