Crise après crise, l’assurance-vie reste le placement préféré des français. Pourquoi ? Elle permet de :

- Se constituer un capital à son rythme (grande souplesse)

- D’avoir, si nécessaire, des revenus réguliers

- De faire des économies d’impôts (fiscalité réduite par rapport aux autres placements)

- De transmettre son capital

Comment souscrire une assurance-vie ?

Si vous voulez vous lancer dans cette grande aventure, vous pouvez aller voir au choix :

- Votre banquier

- Votre compagnie d’assurance

- Une association d’épargnants (type AFER)

Cet article peut aussi vous intéresser : que devez-vous faire pour devenir rentier

Peu importe vos revenus et votre âge, à condition d’avoir + de 18 ans) : il en existe pour toutes les bourses.

[wp_ad_camp_1]

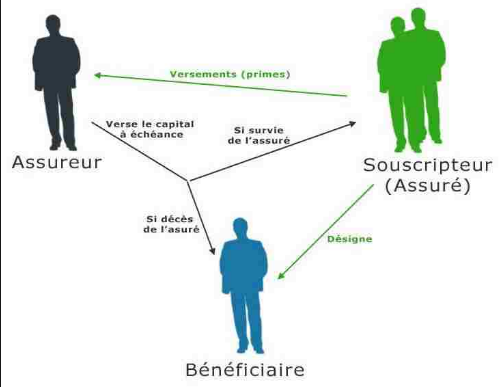

Est-ce vraiment une assurance sur la vie ?

Il ne faut pas prendre les mots au pied de la lettre. Si votre assurance voiture permet de la protéger contre les accidents, vous ne pouvez récupérer l’argent verser à votre assureur pour cela.

L’assurance-vie est construite sur un autre modèle. Nous sommes ici dans le monde de l’épargne. Chaque euro que vous versez va venir s’ajouter à votre cagnotte, sur un temps défini.

Arrivé à échéance, si le destin vous prête vie, vous allez récupérer votre capital, avec tous les intérêts qu’il aura pu produire durant ces années. Si au contraire, le destin vous joue des tours, et que vous décédez pendant votre contrat, ce sont le ou les bénéficiaires désignés qui toucheront cet argent. On parlera alors de « clause bénéficiaire ».

Comment ça marche ?

Lecture recommandée : qui rapporte le plus entre un livret d’épargne et une assurance-vie ?

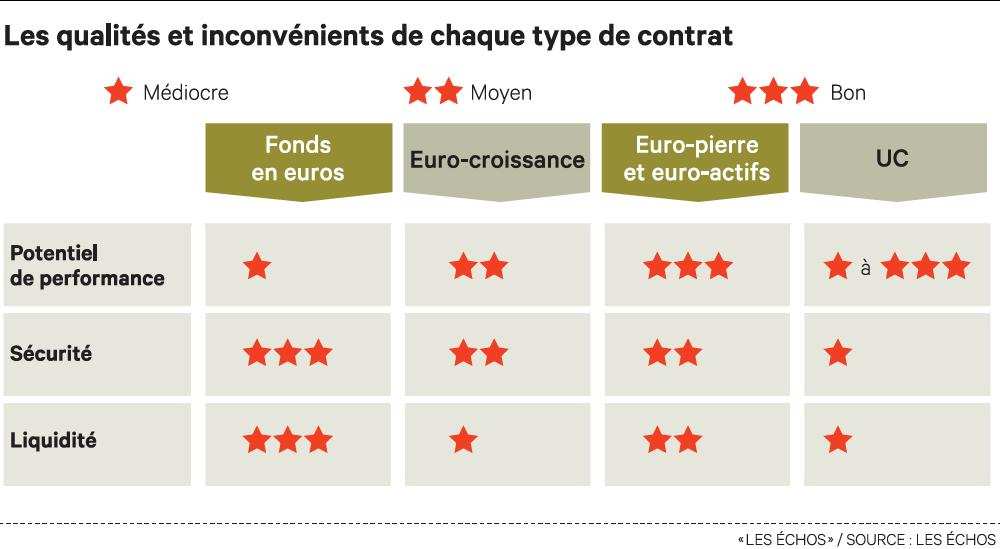

Quels sont les contrats d’assurance-vie que l’on trouve le plus fréquemment ?

Il existe deux grands contrats en France, le mono support en euros et le multi support. Votre choix dépendra des risques que vous êtes prêt à prendre.

MON CONSEIL : opter pour un contrat qui vous permet de passer de l’un à l’autre. La transformation en cours d’exercice est possible, mais pas chez tous les assureurs.

Si vous ne voulez prendre aucuns risques

Alors c’est le contrat monosupport en euros qu’il vous faut. Quoi qu’il se passe en France et dans le monde, son taux de rendement est garanti puisqu’il est composé d’obligations. Vous touchez des intérêts chaque année, certes peu élevés, mais ils ont l’avantage d’être là !

Pour ceux qui veulent investir sereinement : lire nos autres idées de placements sans risques.

Si vous êtes prêt à prendre une part de risques

Alors vous devez opter pour le contrat multisupport. Toutefois, selon la composition de ce contrat, il y a différents paliers de risques. Ainsi, un contrat multi-support en euros se compose d’une part spéculative minime.

Si une partie de votre contrat est investi sur des FCP et des SICAV boursières (on parlera alors de contrat composé de fonds en unité de compte), alors rien ne vous garanti que vous allez récupérer votre capital à échéance. Par contre, vous pouvez aussi bénéficier d’un très bon rendement si les valeurs boursières se portent bien.

Les nouveaux contrats

L’épargne se réinventant très souvent, de nouveaux contrats ont fait leur apparition sur le marché :

- Euro-croissance, qui vous permet d’investir sur des valeurs européennes productives

- Vie-Génération qui vous permet d’économiser sur les droits de transmission.

Petit comparatif :

Besoin d’un traducteur ?

L’assurance-vie à sa propre langue, et si vous débutez, vous risquez de ne pas tout comprendre.

Notre petit dictionnaire « bilingue » :

- En tant que personne qui signe le contrat et qui y verse de l’argent, vous serez LE SOUSCRIPTEUR ainsi que L’ASSURÉ

- Par contre, la personne qui est nommée pour toucher l’argent à la fin du contrat si vous décédé est LE BÉNÉFICIAIRE.

- Si vous versez de l’argent sur votre contrat : on appellera cela LES PRIMES.

- Si au contraire, vous avez besoin de retirer de l’argent sur ce contrat avant sa fin, on parlera de RACHAT.

- Si vous voulez modifier la répartition des fonds (et si votre contrat vous le permet), cette action est un ARBITRAGE

- De la même façon, si vous voulez garantir vos plus-values en les passant en mono support, vous effectuerez un acte de SÉCURISATION.

[smartads]

Est-ce que c’est payant de prendre un contrat d’assurance-vie ?

Si vous vous êtes un peu penché sur le sujet, vous l’avez sans doute remarqué : il y a des frais d’entrée. On les retrouve un peu partout.

Ce que vous devez faire : il faut comparer les contrats, les frais pouvant aller de 1 à 4% selon les assureurs (la loi empêche de dépasser 5%) ! De la même façons, ne négligez pas les banques en ligne. Elles proposent des contrats d’assurance-vie à 0 euros de frais d’entrée !

Les autres frais

Les assureurs ont aussi d’autres moyens de rémunérer leurs services. Il peut donc aussi y avoir dans votre contrat :

- Des frais de gestion

- Des frais de versement

- Des frais d’arbitrage

Dites vous bien qu’en ce qui concerne les frais, vous avez toujours une marge de négociation. Votre banquier préfèrera baisser sa marge plutôt que de perdre un client.

Les frais sur un contrat classique

Le rendement de l’assurance vie

Avec ce placement, on peut attendre la retraite ou les coups durs plus sereinement avec un rendement dépassant les 2% (il est différent selon la formule choisie : fonds en euros ou contrat multisupport).

A LIRE AUSSI : comment bien épargner pour sa retraite ?

Bien choisir son assurance-vie c’est d’abord être certain de ses objectifs et de ce que l’on veut faire avec son épargne, d’autant plus que les avantages fiscaux porteront pleinement leurs fruits après 8 ans de détention. C’est donc un placement à long terme (dans la mesure du possible, car il est possible de retirer ses sous avant si besoin).

La baisse va-t-elle s’arrêter ?

Les fonds en euros baissent chaque année, c’est un fait. Si vous voulez un rendement un peu plus important sans pour autant risquer votre épargne, investissez au moins 30% de votre contrat dans des fonds en unité de compte.

Un rendement encore au dessus de l’inflation :

Les erreurs à ne pas commettre

L’assurance-vie suppose de rester vigilant sur certains points. Avant de choisir sa compagnie d’assurance, comparez les différents frais : ouverture, dépôt, gestion, arbitrage…

Les frais d’entrée sont ceux qui varient le plus : de 0 chez certaines banques en ligne à 3%. Quand on met 10000 euros de côté de cette façon, la différence est énorme !

Tous les contrats ne rapportent pas la même chose, car ils sont gérés différemment. Si on prend l’exemple des fonds en euros, l’éventail peut aller de 1,5 à 4%. Là encore, il y a de la marge. Fiez vous donc aux performances passées. Si elles sont bonnes depuis quelques années, il y a peu de chance que cela ne continu pas.

Comment comparer les contrats ?

Il ne s’agit pas de signer avec le premier venu. Nous sommes ici dans un placement à long terme, donc une comparaison sévère s’impose.

Ce qu’il vous faut comparer pour résumer :

- Les frais d’entrée (au dessus de 3%, laissez tomber).

- Les frais de gestion : idéalement, ne doivent pas dépasser 0,60%.

- Les frais d’arbitrage : c’est mieux quand c’est gratuit.

- Les performances passées : elles ne présument pas de celles à venir, mais c’est quand même un bon indicateur.

Se diversifier

Le mieux reste de ne pas placer toutes ses économies dans un seul contrat, mais de les répartir sur plusieurs car en cas de faillite de l’un des prestataires (toujours penser au pire quand il s’agit de son argent) la garantie n’est que de 75000 euros par assureur.

De la même façon, pour optimiser vos gains, il est bon d’avoir des contrats qui sont investis différemment : en euros, en unité de compte, en mode « mixte ». Dans tous les cas, n’oubliez pas que la bourse ne monte pas de façon linéaire, il y aura donc des hauts et des bas.

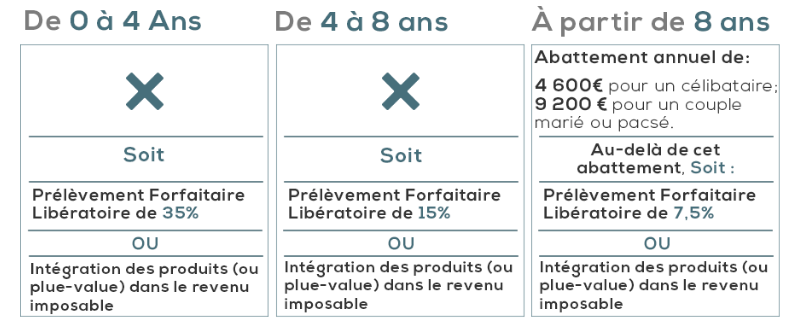

Optimisez la fiscalité

C’est l’avantage numéro 1 de ces placements. Elle ne concerne que les gains. Pour ceux qui sont imposables, il n’est pas conseillé de casser son contrat ou d’en sortir partiellement avant les 8 ans.

Si vous devez le faire, fractionner la somme sur plusieurs années pour diluer les plus-values et ainsi bénéficier de l’abattement plusieurs fois. Celui-ci est de 4600 euros par personne chaque année (à multiplier par 2 pour les couples). L’impôt lui est de 35 ans sur ce que vous prenez avant 4 ans, 15% entre 4 et 8, et 7,5% après huit ans.

Si vous payez l’ISF, n’optez pas pour la rente, qui est prise en compte dans son calcul.

Succession: que devient le contrat en cas de décès

En cas de malheur (on y passe tous), c’est le bénéficiaire désigné qui touchera l’argent après acceptation de sa part, ou l’héritier (s) si rien n’a été fait en ce sens. Le contrat fera alors parti de la succession.

Il est important de bien la rédiger. N’oubliez pas que s’ils sont plusieurs, il faut indiquer une priorité ainsi qu’un pourcentage : combien voulez-vous qu’il revienne d’argent à cette personne là et à cette personne ci (les montants peuvent être différents).

Vous aurez le droit de changer d’avis au cours du contrat. La clause bénéficiaire est modifiable et est gratuite.

Vous avez beaucoup d’argent à placer ? Nos idées pour choisir le long terme ou le court terme.

Laisser un commentaire